特別税額控除(定額減税)について

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)において、納税者及び配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、令和6年度分の個人住民税1万円の減税を行う」こととされました。これを踏まえ、個人住民税においては、令和6年度限り(一部令和7年度)の措置として「定額減税」の仕組みを設け、個人住民税所得割額から控除することとされました。

対象者

令和6年度分の個人住民税に係る合計所得金額が1,805万円以下である所得割の納税義務者

(注) 均等割や利子割、配当割、株式等譲渡所得割、退職手当等に係る所得割からは控除されません。

減税額

次の金額の合計額となります。ただし、その合計額が納税義務者の所得割の額を超える場合には、所得割の額が限度となります。

(1)本人 1万円

(2)控除対象配偶者又は扶養親族(国外居住者を除く。) 1人につき1万円

(注)控除対象配偶者を除く同一生計配偶者(国外居住者を除く。)については、令和7年度分の所得割の額から、1万円を控除します。

定額減税後の徴収方法

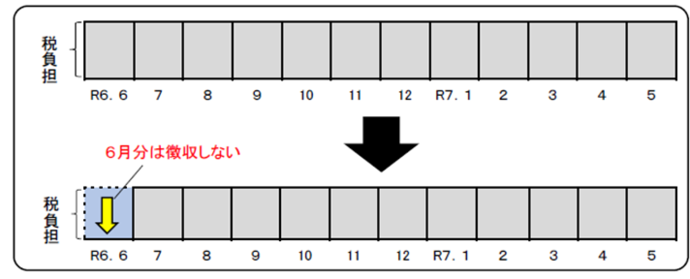

(1)給与所得に係る特別徴収の場合

令和6年6月分は徴収せず、「定額減税後の年税額」を令和6年7月分~令和7年5月分の11カ月で均した税額を徴収します。

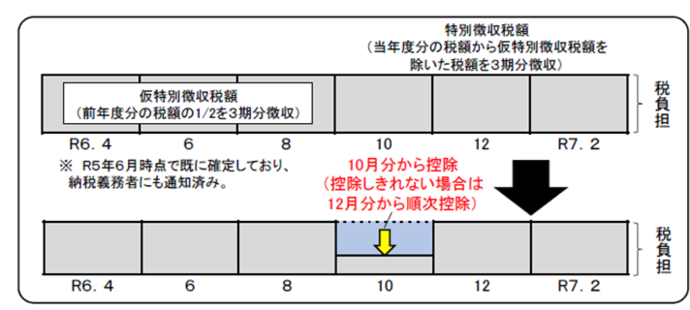

(2) 公的年金等に係る所得に係る特別徴収の場合

「定額減税前の年税額」をもとに算出した令和6年10月分の特別徴収税額から控除し、控除しきれない場合は令和6年12月分以降の特別徴収税額から、順次控除し、徴収します。(仮特別徴収税額からは控除しません。)

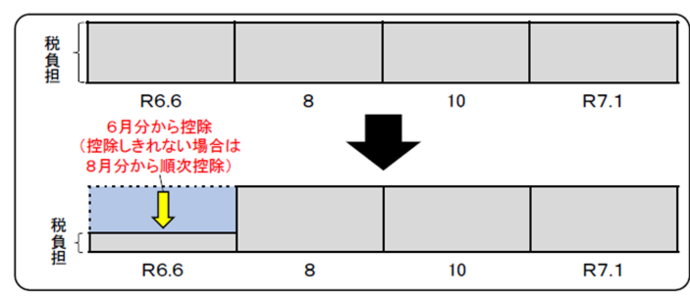

(3)普通徴収の場合

「定額減税前の年税額」をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除し、徴収します。

※全期前納口座振替で納付されている方につきましては、第1期分の税額が0円の場合も予めお申込みいただいているとおり、定額減税後の年税額を一括して第1期の納期の最終日に振り替えます。

その他の注意事項

(1)定額減税の額は、他の税額控除の額を控除した後の所得割の額から控除します。

(2)次の額の算定の基礎となる令和6年度分の所得割の額は、定額減税の額を控除する前の所得割の額となるため、定額減税の影響はありません。

- 都道府県又は市区町村に対する寄附金税額控除(ふるさと納税)の特例控除額の控除上限額

- 公的年金等に係る所得に係る仮特別徴収税額

-

(3)新たな経済に向けた給付金・定額減税一体措置について(内閣官房)(外部リンク)

-

(4)個人住民税における定額減税について・Q&A集など(総務省)(外部リンク)

-

(5)所得税の特別税額控除(定額減税)の詳細について(国税庁)(外部リンク)

-

(6)公的年金から源泉徴収される所得税等の定額減税について(日本年金機構)(外部リンク)

-

公的年金等からの所得税・個人住民税の定額減税に関するQ&A(PDF 414.4 KB)

定額減税・調整給付に関連した特殊詐欺の注意事項

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください。

PDFファイルをご覧いただくには、「Acrobat Reader(R)」が必要です。お持ちでない人はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページについて、ご意見をお聞かせください

このページに関するお問い合わせ

市民税課(賦課班)

住所:〒252-5277 中央区中央2-11-15 市役所第2別館1階

電話:042-769-8221 ファクス:042-769-7038

市民税課(賦課班)へのメールでのお問い合わせ専用フォーム

納税課 収納管理第1・2班(口座振替・還付手続きなど)

住所:〒252-5277 中央区中央2-11-15 市役所第2別館2階

電話:042-769-8225 ファクス:042-757-8108

納税課へのメールでのお問い合わせ専用フォーム