償却資産に対する課税のしくみ

償却資産とは

会社や個人で工場や商店などを経営している人が、その事業の用に供することができる機械、器具、備品などを償却資産といいます。

| 種類 | 具体例 |

|---|---|

| 構築物 | 看板、塀・フェンス、駐車場の舗装など |

| 機械及び装置 | 工作機械、建設機械、印刷機械など |

| 船舶 | 漁船、モーターボート、貸しボートなど |

| 航空機 | ヘリコプター、グライダーなど |

| 車両及び運搬具 | 大型フォークリフト、ショベル・ローダー、台車など |

| 工具、器具、備品 | 測定工具、冷蔵庫、パソコン、テレビなど |

ただし、取得価額10万円未満の償却資産は、法人で減価償却資産として経理している場合を除き、申告対象とはなりません。なお、取得時に補助金等を活用し、取得価額を圧縮した(圧縮記帳)資産は、本来の取得価額で申告してください(例:補助金を活用し購入した医療機関用オンライン資格確認端末 など。)また、3年間の一括償却を選択したものや、自動車税・軽自動車税の課税対象となるもの、ソフトウェアなどの無形固定資産などは、償却資産の申告対象から除かれます。

家屋の所有者以外の人(テナントなど)がその事業のために取り付けた附帯設備など(電気設備、給排水設備、内装など)は、家屋と一体であっても償却資産とみなされ、取り付けた人(テナントなど)に対して固定資産税(償却資産)が課税されます。

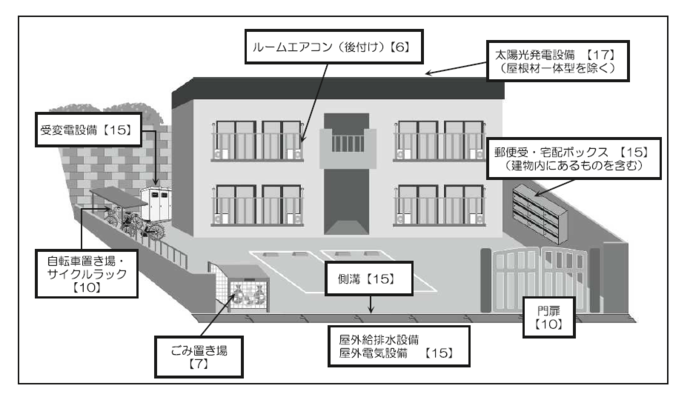

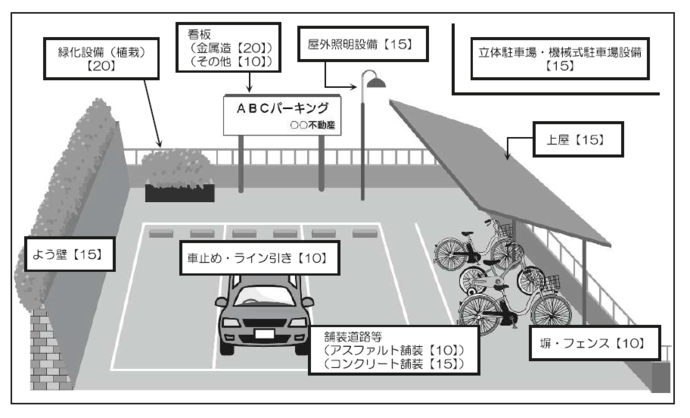

【申告対象例(不動産賃貸業)】

償却資産の申告

1月1日現在、工場や商店などを経営している人は、事業の用に供することができる機械、器具、備品などの償却資産について、原則1月31日までに資産税課、緑市税事務所、南市税事務所、城山まちづくりセンター、津久井まちづくりセンター、相模湖まちづくりセンター、藤野まちづくりセンターに申告してください。

なお、郵送のときはどの区の申告書も資産税課賦課・償却資産班宛に送付してください。

詳しくは、「固定資産税(償却資産)申告の手引」をご覧ください。

次のリンク(PDF)でご覧いただけます。

償却資産の所在区について

相模原市は、資産の所在する行政区(緑区・中央区・南区)ごとに税額を算定しますので、資産の所在する区ごとに申告書の作成をお願いします。その際、区名が分かるように申告書上部余白等に区名を明記してください。

償却資産の評価

固定資産評価基準に基づき、個々の資産ごとに取得価額を基礎として、耐用年数に応じた取得後の経過年数による価値の減少を計算して評価します。

- 前年中に取得のもの

- 価格(評価額)=取得価額×[1-減価率÷2]

- 前年前取得のもの

- 価格(評価額)=前年度の価格×[1-減価率]

課税標準の特例の対象となる償却資産について

一定の要件を備える償却資産については、課税標準の特例が適用され固定資産税が軽減されます(地方税法(以下「法」という。)第349条の3、法附則第15条等)。

| 特例対象 | 特例率 | 適用 期間 |

対象資産の例 |

|---|---|---|---|

【法第349条の3第27・28・29項】 |

3分の1※1 | 期限なし | 各事業の認可を受けた者が、直接当該事業の用に供する資産 |

| 汚水・廃液処理施設 【法附則第15条第2項第1号】 |

2分の1※1 | 期限なし | 油水分離装置、沈殿装置など |

| 産業廃棄物処理施設 【法附則第15条第2項第4号】 |

3分の1 |

期限なし | 産業廃棄物処理施設(焼却装置、分解装置、融解装置、破砕装置など) |

| 下水道除害施設 【法附則第15条第2項第5号】 |

5分の4※1 | 期限なし | 油水分離装置、沈殿装置など |

| 再生可能エネルギー発電設備※2 【法附則第15条第25項】 |

3分の2※1 | 3年間 | 太陽光(1000キロワット未満)、 風力(20キロワット以上)、 地熱(1000キロワット未満)、 バイオマス(10000キロワット以上20000キロワット未満) |

| 再生可能エネルギー発電設備※2 【法附則第15条第25項】 |

7分の6※1 | 3年間 | バイオマス(木竹等) (10000キロワット以上20000キロワット未満) |

| 再生可能エネルギー発電設備※2 【法附則第15条第25項】 |

4分の3※1 | 3年間 | 太陽光(1000キロワット以上)、 風力(20キロワット未満)、水力(5000キロワット以上) |

| 再生可能エネルギー発電設備※2 【法附則第15条第25項】 |

2分の1※1 | 3年間 | 水力(5000キロワット未満)、 地熱(1000キロワット以上)、 バイオマス(10000キロワット未満) |

| 雨水貯留浸透施設 【法附則第15条第40項】 |

3分の1※1 | 期限なし | 特定都市河川浸水被害対策法等に規定する認定計画に従い設置した一定の雨水貯留浸透施設 |

| 中小企業等経営強化法に規定する先端設備等 【法附則第15条第43項】 |

4分の1または 2分の1 |

3年間 または5年間 |

中小事業者等が、導入促進基本計画に適合する認定先端設備等導入計画に従い取得した一定の機械装置など |

※1のつく特例率は、「わがまち特例」として、本市の条例で定める特例率です。

「わがまち特例(地域決定型地方税制特例措置)」とは、地方団体が地域の実情に応じて、地方税法の定める範囲内で特例措置の内容を条例で定めることができる仕組みです。

※2 太陽光発電設備は、ペロブスカイト太陽電池を使用した一定の設備等で、固定価格買取制度の設定を受けていないものが対象です。太陽光以外の発電設備については、固定価格買取制度の認定を受けたものが対象です。

償却資産申告書にあわせて、償却資産課税標準特例該当資産明細書を提出してください

(明細書は「固定資産税(償却資産)関係申告書」のページからダウンロードできます)。

上記の例のほかにも、課税標準の特例が、地方税法で規定されています。御不明点等は、資産税課賦課・償却資産班までお問い合わせください。

申告書など

PDFファイルをご覧いただくには、「Acrobat Reader(R)」が必要です。お持ちでない人はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページについて、ご意見をお聞かせください

このページに関するお問い合わせ

資産税課

住所:〒252-5277 中央区中央2-11-15 市役所第2別館2階

電話:042-769-8223(賦課・償却資産班賦課担当)

電話:042-769-8264(賦課・償却資産班償却資産担当)

電話:042-851-3297(賦課・償却資産班所有者調査担当)

電話:042-769-8298(土地評価班)

電話:042-769-8224(家屋評価第1班・第2班)

ファクス:042-757-8108

資産税課へのメールでのお問い合わせ専用フォーム